L’essentiel à retenir : instauré par accord collectif, le Compte Épargne-Temps (CET) permet de capitaliser des jours de repos ou des éléments de salaire. Ce dispositif offre une souplesse idéale pour financer des congés de longue durée, augmenter ses revenus ou préparer sa retraite. Sécurisant, il garantit les droits acquis jusqu’à 96 120 euros, même en cas de défaillance de l’entreprise.

Vous redoutez de perdre vos jours de repos non pris ou cherchez simplement à optimiser votre rémunération différée ? Nous analysons le compte épargne-temps avantages inconvénients pour vous permettre de transformer ce temps dormant en véritable capital financier ou en liberté future. Vous découvrirez comment ce dispositif sécurise vos projets personnels et votre retraite tout en offrant une souplesse de gestion souvent insoupçonnée.

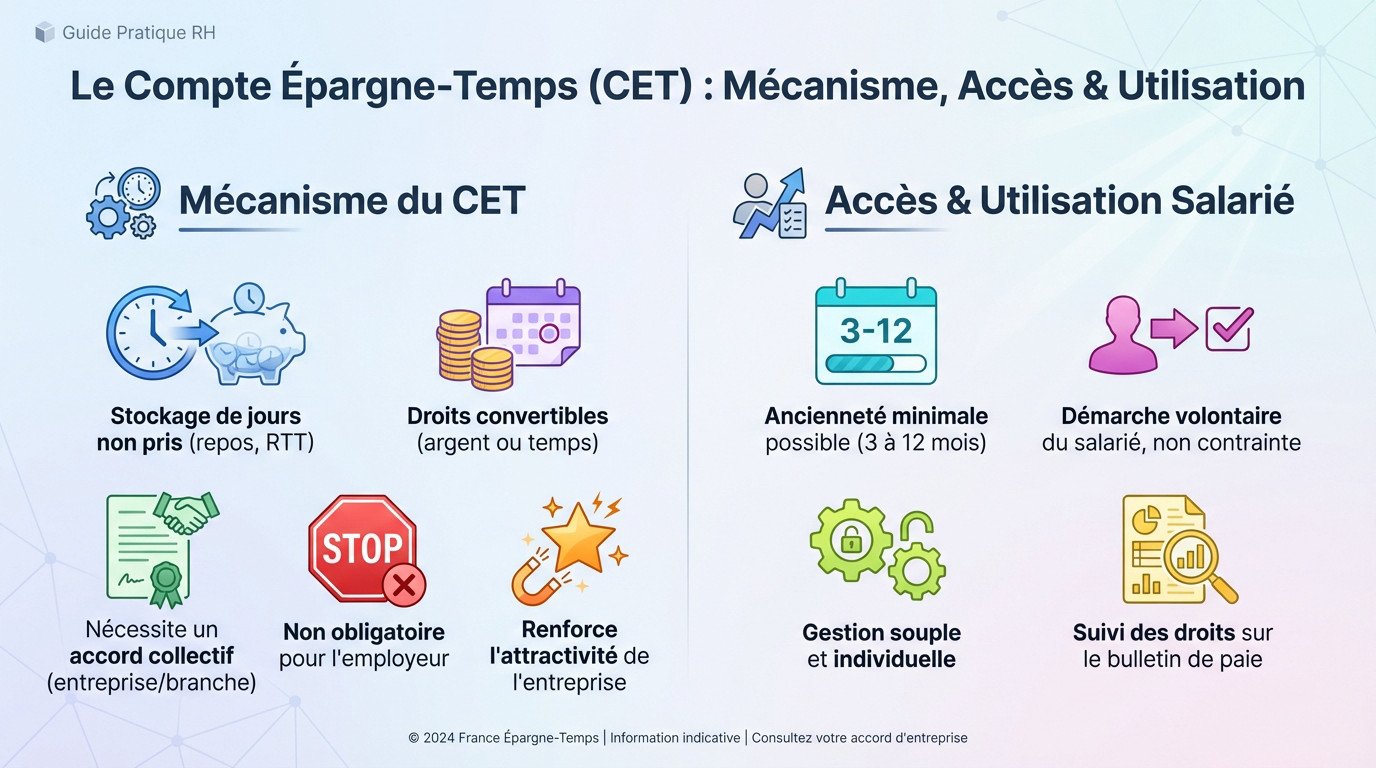

Les fondamentaux du compte épargne temps en entreprise

La flexibilité au travail est devenue une priorité, mais le CET reste l’outil pivot pour gérer son temps efficacement sur le long terme.

Un mécanisme fondé sur des accords collectifs

Le CET permet de stocker des jours de repos non pris pour en profiter plus tard. Ces droits acquis sont ensuite convertis en argent ou en temps. C’est un véritable coffre-fort social.

Sa mise en place dépend impérativement d’un accord d’entreprise ou de branche signé. L’employeur n’a aucune obligation légale d’ouvrir ce dispositif pour ses équipes. C’est une décision purement conventionnelle. Le texte définit alors les règles d’usage.

Ce dispositif renforce l’attractivité de la structure et la définition marque employeur dicorh.fr. C’est un levier puissant pour l’image.

Les règles d’ouverture et d’accès pour le salarié

L’accès au compte peut exiger une ancienneté minimale au sein de la structure. L’accord collectif précise souvent ce délai nécessaire. Il varie généralement entre trois et douze mois de présence effective.

Le salarié est totalement libre de demander l’ouverture de son compte personnel. Personne ne peut l’y contraindre contre son gré. C’est une démarche individuelle et volontaire pour épargner ses droits acquis.

La gestion du compte reste très souple au quotidien. L’utilisateur décide seul quand et comment alimenter sa réserve. Il suit l’évolution de ses droits directement sur son bulletin de paie mensuel.

Les sources pour alimenter votre réserve de temps

Une fois le cadre posé, il faut comprendre concrètement comment remplir ce réservoir de droits pour en tirer profit.

Épargner ses jours de repos et ses RTT

Vous avez la possibilité d’y placer vos jours de RTT non consommés au fil de l’eau. Les jours de fractionnement sont également éligibles à ce stockage malin. Cela évite surtout de perdre bêtement ses repos en fin d’année.

Nous identifions trois autres sources de temps capitalisables pour votre compte. Voici les éléments précis concernés par le dispositif :

- La 5ème semaine de congés payés (uniquement pour du repos).

- Les jours de repos compensateurs.

- Les congés supplémentaires conventionnels.

La loi encadre très strictement le report de vos congés payés. Seule la cinquième semaine peut alimenter le compte légalement. Les quatre premières semaines doivent être prises annuellement. C’est une règle impérative de santé publique.

Verser des primes ou des compléments de salaire

L’alimentation de ce compte n’est pas uniquement temporelle, contrairement aux idées reçues. Vous pouvez parfaitement y injecter vos primes d’intéressement. La participation peut aussi rejoindre ce capital financier si l’accord le prévoit.

Vos heures supplémentaires sont directement convertibles en argent sur ce support dédié. Vous choisissez alors de ne pas les percevoir immédiatement. Elles se transforment en droits différés pour plus de sécurité.

Certaines entreprises complètent vos versements personnels par un bonus financier spécifique. Ce mécanisme avantageux se nomme l’abondement. C’est un levier d’épargne très puissant pour maximiser votre capital final sans effort supplémentaire.

3 stratégies pour mobiliser vos droits épargnés

Accumuler des droits est une chose, mais l’essentiel réside dans la manière de les consommer intelligemment. C’est le moment d’analyser le compte épargne-temps avantages inconvénients pour faire des choix éclairés.

S’offrir du temps libre pour des projets de vie

Le CET finance efficacement vos congés de longue durée. Un congé sabbatique devient alors totalement rémunéré par votre épargne. C’est une opportunité idéale pour réaliser des projets personnels sans risque financier.

L’équilibre vie pro-vie perso s’en trouve amélioré. Vous pouvez réduire votre temps de travail ponctuellement pour gérer un imprévu. Cela permet de souffler un peu sans perdre de salaire.

La solidarité entre collègues est possible via le don. On cède ses jours pour un parent d’enfant malade. C’est un geste humain très fort qui soude les équipes.

Valoriser sa fin de carrière et sa retraite

Anticiper son départ à la retraite est une stratégie courante. Les jours accumulés permettent de cesser l’activité plus tôt. Le salaire reste maintenu jusqu’à la liquidation des droits. C’est une transition douce.

Chaque option répond à un besoin fiscal ou patrimonial précis. Voici un comparatif pour comprendre l’impact :

| Option | Usage | Avantage fiscal |

|---|---|---|

| Passerelle PER | Épargne retraite | Exonération partielle |

| Rachat de trimestres | Validation durée | Amélioration pension |

| Monétisation immédiate | Complément revenus | Imposition classique |

Le rachat de cotisations vieillesse est aussi possible. On utilise son compte pour valider des trimestres manquants.

Comment récupérer son argent en cas de démission ?

Quitter son poste ne signifie pas perdre ses économies de temps, car des protections existent.

Le transfert des droits ou la consignation à la CDC

La portabilité constitue souvent la première option lors d’un départ. Vous transférez simplement vos droits chez votre nouvel employeur. Cela nécessite toutefois un accord formel entre les deux entreprises concernées.

Si ce transfert s’avère impossible, la consignation intervient. Les sommes dues sont alors versées à la Caisse des dépôts. Elles y sont conservées en toute sécurité, garantissant la pérennité de votre capital.

Le déblocage des fonds consignés reste heureusement très simple. Le salarié en fait la demande directement auprès de l’institution. L’argent est alors rapidement versé sur son compte personnel ou un nouveau plan.

Garanties financières et fiscalité du déblocage

Vos droits restent solidement protégés contre une éventuelle faillite. L’AGS garantit le paiement des sommes jusqu’à un plafond de 96 120 euros. Au-delà, une assurance spécifique est obligatoire pour l’entreprise. Vos économies ne s’évaporent jamais.

La fiscalité dépendra toujours de l’usage final des fonds. La monétisation immédiate est soumise à l’impôt sur le revenu. Les cotisations sociales s’appliquent exactement comme sur un salaire classique, ce qui impacte le montant net.

Pour approfondir, consultez le Bilan Social : définition et concepts clés. Ce document récapitule ces données.

Véritable coffre-fort social, le compte épargne-temps sécurise vos jours de repos tout en offrant une flexibilité financière unique pour vos projets ou votre retraite. Nous vous conseillons d’auditer vos droits dès aujourd’hui pour ne pas laisser ce capital dormir inutilement. Anticipez vos besoins futurs et transformez cette réserve en un puissant levier de liberté personnelle.