L’essentiel à retenir : les heures supplémentaires sont exonérées d’impôt sur le revenu dans la limite annuelle de 7 500 € net. Ce levier fiscal soutient le pouvoir d’achat tout en exigeant une déclaration précise, car ces revenus impactent le revenu fiscal de référence. Au-delà de ce seuil, l’excédent est systématiquement soumis au barème progressif de l’imposition.

Vous craignez légitimement que le fruit de votre travail acharné ne soit grignoté par une fiscalité trop lourde lors de votre déclaration annuelle ? Si vous vous demandez si les heures supplémentaires sont-elles imposables, sachez qu’un mécanisme d’exonération spécifique jusqu’à 7 500 euros protège heureusement une grande partie de vos gains. Nous vous expliquons ici comment vérifier le calcul de ce plafond net fiscal et anticiper l’impact méconnu de ces revenus sur votre Revenu Fiscal de Référence.

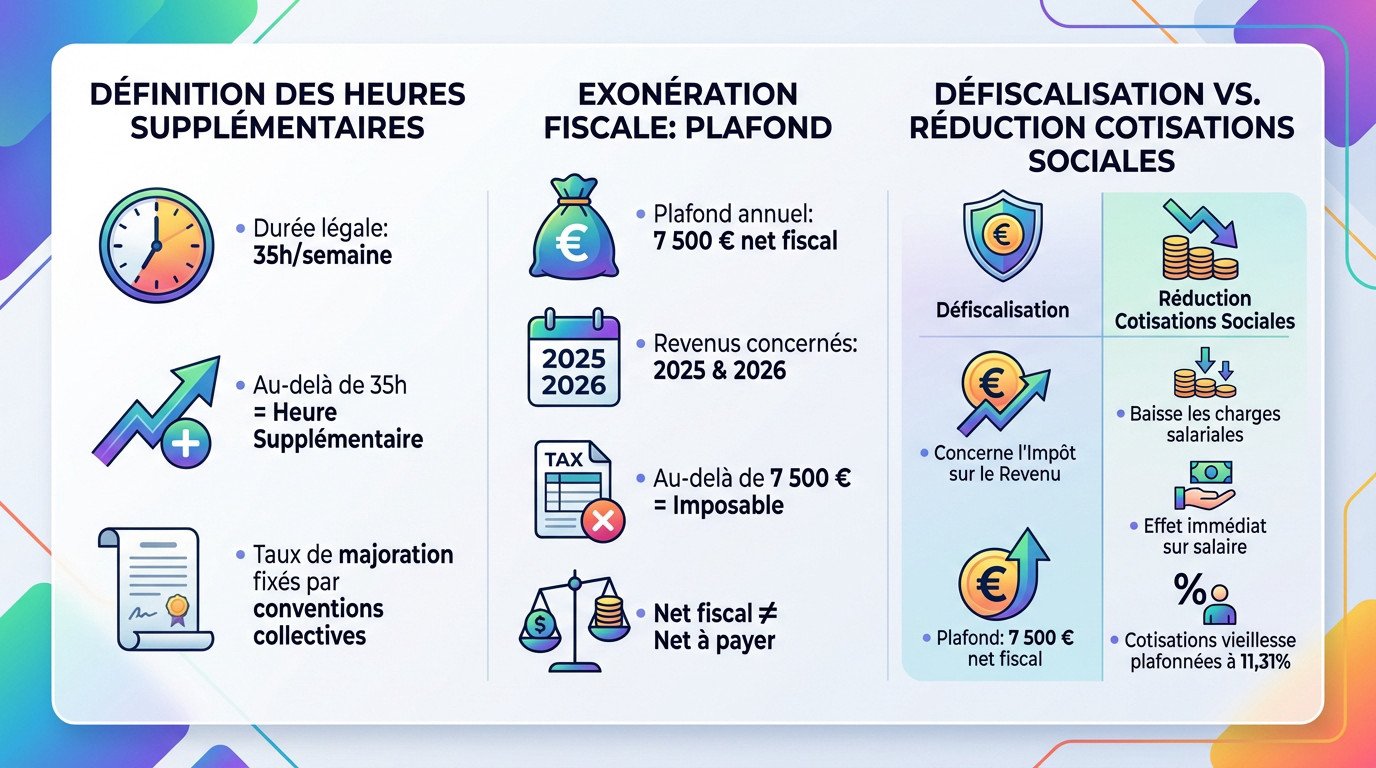

Imposition des heures supplémentaires : le plafond de 7 500 € en 2026

Après avoir posé le décor du temps de travail, voyons comment la loi encadre ces heures qui dépassent la norme.

Définition légale et seuil de déclenchement au-delà de 35 heures

En France, la durée légale reste figée à 35 heures hebdomadaires. Dès que vous franchissez ce seuil, c’est une heure supplémentaire. C’est le socle absolu du décompte.

Les conventions collectives dictent souvent des taux de majoration précis. Vérifiez systématiquement votre accord de branche.

Pour mieux suivre ces volumes, il faut comprendre la gestion des temps au quotidien.

Fonctionnement de l’exonération fiscale jusqu’à 7 500 € net

Vous vous demandez si les heures supplémentaire sont elles imposables ? Le plafond d’exonération est de 7 500 € net fiscal pour 2025 et 2026. C’est une frontière fiscale stricte. Au-delà, les sommes deviennent imposables suivant votre tranche habituelle.

Attention, le net fiscal n’est pas le net à payer de votre fiche de paie. Il intègre des cotisations non déductibles comme la CSG. C’est pourtant un gain réel pour votre pouvoir d’achat.

Différence entre défiscalisation et réduction des cotisations sociales

Ne mélangez pas impôt sur le revenu et charges sociales. La défiscalisation allège vos impôts annuels. La réduction de cotisations, elle, gonfle votre salaire net directement à la fin du mois.

Cette réduction des cotisations vieillesse est plafonnée à 11,31 %. L’effet est immédiat sur le salaire.

Il est vital d’optimiser les pratiques RH pour bien gérer ces flux financiers.

Calcul du net fiscal et impact sur votre revenu de référence

Mais attention, car ces gains peuvent modifier d’autres indicateurs fiscaux importants pour votre foyer.

Passage du montant brut au net fiscal pour vos heures

Pour obtenir le net fiscal, partez du brut majoré et retirez les cotisations déductibles. Ajoutez ensuite la part de CSG/CRDS non déductible au résultat, car elle reste due.

Avec une majoration de 25 %, le montant imposable dépasse souvent le net versé. C’est surprenant pour ceux qui se demandent si les heures supplémentaire sont elles imposables.

Conséquences du dépassement du plafond sur le barème progressif

Si vous dépassez les 7 500 €, la fraction excédentaire est taxée. Elle s’ajoute à vos revenus et peut vous faire sauter une tranche marginale d’imposition (TMI).

Soyez vigilants si vous effectuez un gros volume d’heures. Nous vous conseillons d’utiliser un simulateur pour anticiper la facture.

- Hausse mécanique de la TMI.

- Perte potentielle de certaines déductions ou crédits.

- Augmentation brutale du solde d’impôt à payer.

Pourquoi le Revenu Fiscal de Référence grimpe malgré l’exonération

C’est un piège méconnu : même exonérées d’impôt, ces sommes comptent dans votre Revenu Fiscal de Référence (RFR). Ce chiffre sert de base à la plupart des aides.

Un RFR en hausse peut réduire vos droits à la Prime d’Activité ou faire grimper vos tarifs de crèche.

Surveillez également l’impact sur les bourses scolaires. Le calcul social reste global et sans pitié.

Modalités de déclaration et vérification des montants pré-remplis

Pour éviter les mauvaises surprises, un passage en revue de votre déclaration annuelle s’impose.

Où vérifier les sommes sur votre déclaration de revenus

Regardez bien les cases dédiées aux revenus exonérés sur votre formulaire, notamment les lignes 1GH à 1JH. L’employeur transmet normalement les données directement au fisc. Pourtant, des erreurs de saisie arrivent encore trop souvent.

Vous devez déclarer ces sommes même si elles ne sont pas taxées. C’est une obligation légale.

Corrigez manuellement si le montant pré-rempli semble faux. Munissez-vous de vos bulletins de paie annuels.

Inclusion des RTT monétisés et des heures structurelles

Le rachat de jours de RTT entre aussi dans ce plafond de 7 500 €. C’est une option intéressante pour monétiser son temps de repos. Ces jours deviennent alors des revenus défiscalisés.

Les heures dites « structurelles » des contrats à 39 heures sont également concernées. Elles s’ajoutent au cumul annuel global.

| Type d’heure | Éligibilité exonération | Plafond concerné |

|---|---|---|

| Heure sup classique | Oui | 7500€ |

| RTT monétisé | Oui | 7500€ |

| Heure structurelle (39h) | Oui | 7500€ |

| Heure complémentaire | Oui | 7500€ |

Vérifier la cohérence entre bulletin de paie et déclaration fiscale

Pointez chaque mois la ligne « Heures supplémentaires exonérées » sur votre fiche. En décembre, vérifiez le cumul annuel imposable. Ce chiffre doit correspondre exactement à votre déclaration de revenus.

Archivez précieusement vos décomptes horaires. En cas de contrôle, ces preuves seront indispensables pour vous.

Un bon logiciel de paie automatisée limite les erreurs de calcul. C’est plus sûr.

Cas particuliers : apprentis, temps partiel et gestion des litiges

Enfin, certains profils spécifiques demandent une attention redoublée pour ne pas commettre d’impair fiscal.

Spécificités pour les apprentis et les salariés multi-employeurs

Les apprentis bénéficient déjà d’une exonération spécifique sur leur salaire de base. Les heures supplémentaires s’y ajoutent sans l’annuler. C’est un avantage social majeur pour ces jeunes travailleurs.

Si vous avez plusieurs employeurs, le plafond de 7 500 € reste unique. Ne l’oubliez pas.

Le risque de dépassement involontaire est réel. Tenez un compte précis de vos revenus totaux.

Heures complémentaires du temps partiel et majorations de salaire

Pour les contrats à temps partiel, on parle d’heures complémentaires. Elles bénéficient du même régime de défiscalisation que les heures supplémentaires classiques. Les majorations de 10 % sont aussi exonérées.

La limite de recours à ces heures est plus encadrée par la loi. Elle dépend de votre contrat initial.

- Règles du temps partiel : limite de 1/10ème du temps ;

- Majoration minimale de 10 % ;

- Exonération fiscale identique.

Recours en cas de désaccord sur le décompte des heures

En cas de litige, commencez par une démarche amiable avec vos RH. Présentez vos preuves de réalisation des heures. Si le blocage persiste, contactez l’inspection du travail. Le conseil de prud’hommes reste le dernier recours pour obtenir votre dû.

La charge de la preuve est partagée entre vous et l’employeur. Notez tout scrupuleusement au quotidien.

Profitez pleinement de l’exonération fiscale des heures supplémentaires plafonnée à 7 500 € en veillant à l’exactitude de votre déclaration annuelle. Puisque ces sommes modifient votre revenu fiscal de référence, nous vous recommandons de contrôler systématiquement les montants pré-remplis. Une gestion rigoureuse aujourd’hui vous assure une tranquillité d’esprit durable.